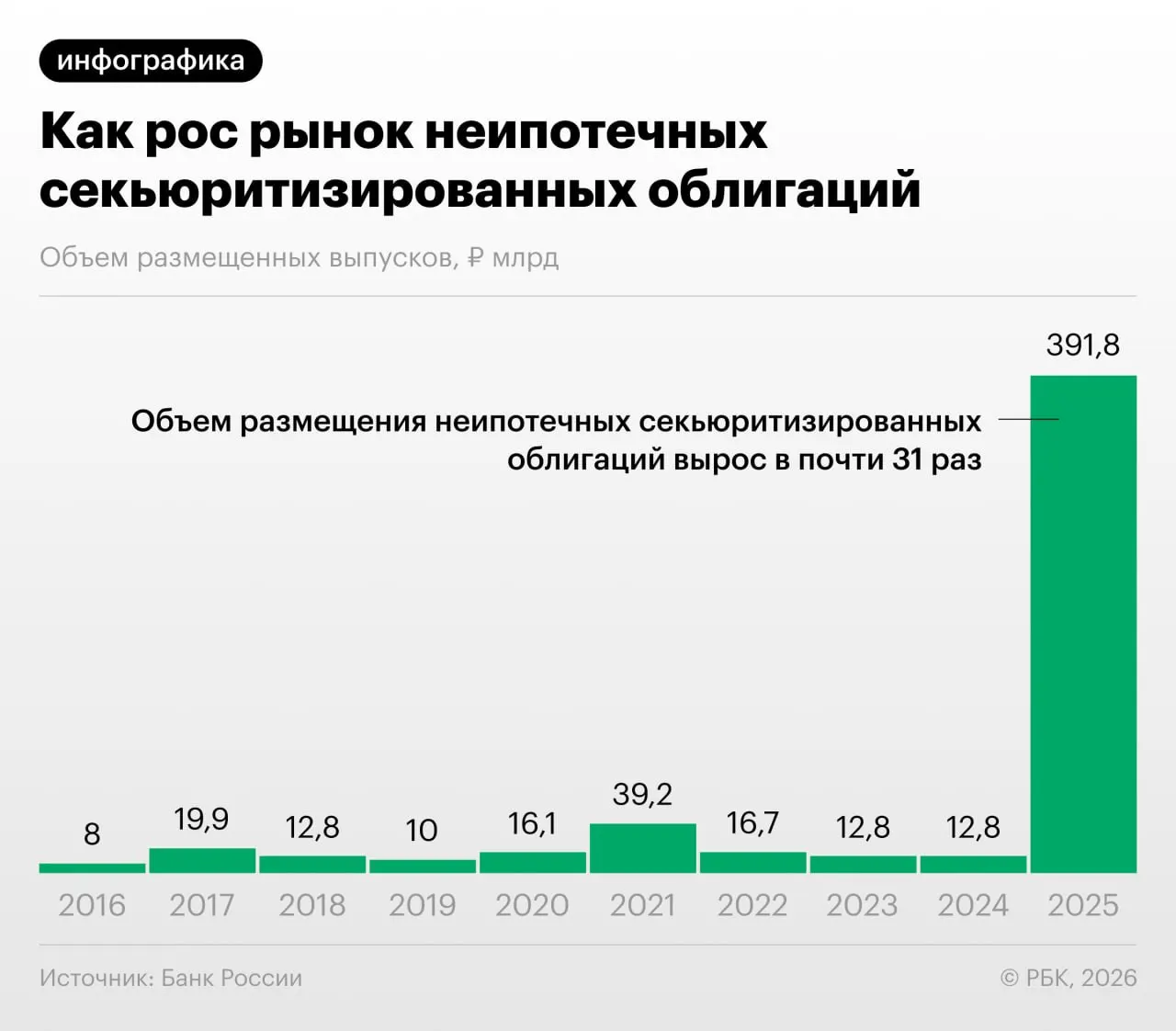

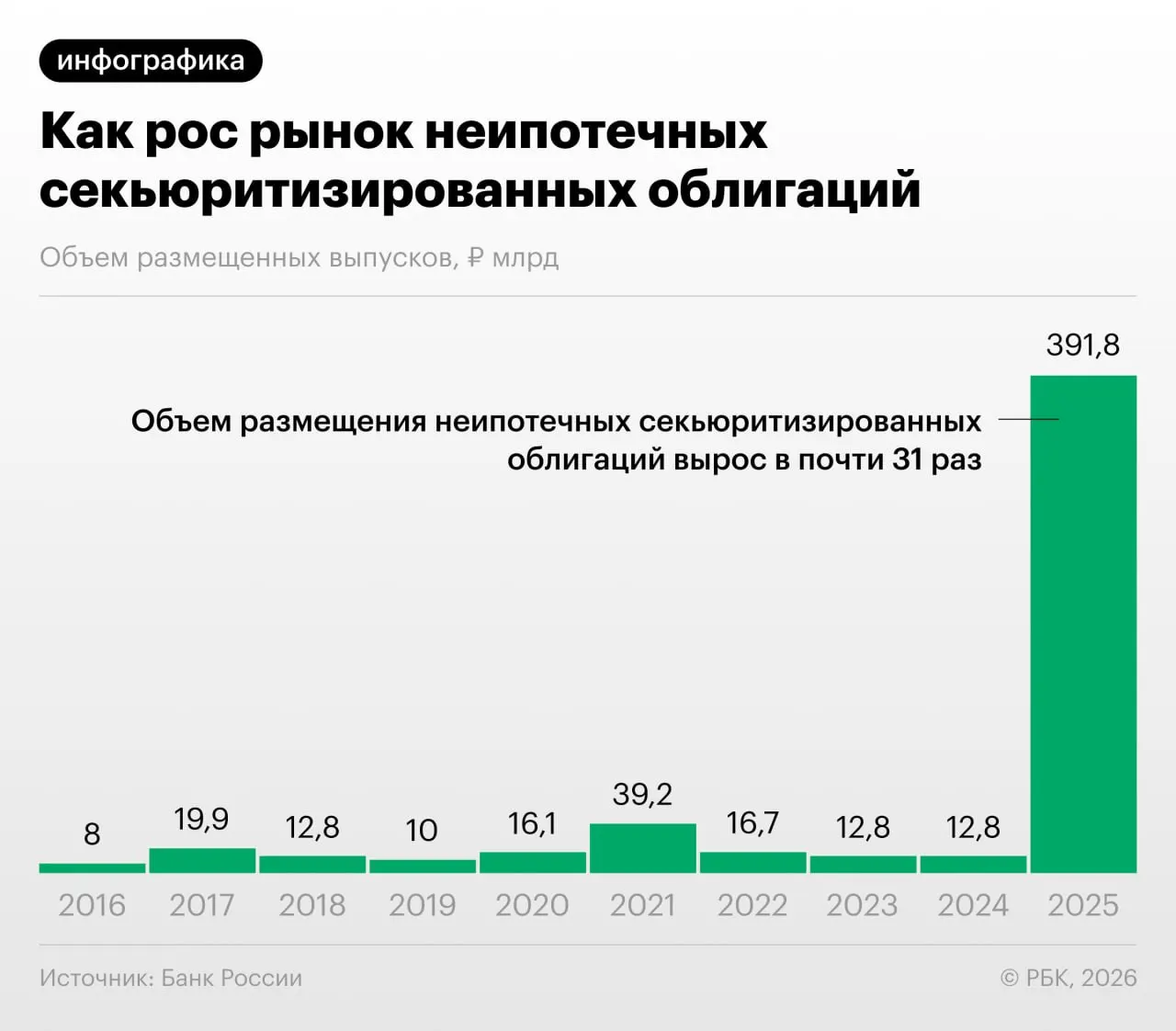

В 2025–2026 годах российские банки существенно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, привлёк внимание Банка России в Обзоре финансовой стабильности.

Зачем банки «переупаковывают» кредиты

Секьюритизация позволяет уменьшить нагрузку на собственный капитал и получать дополнительную ликвидность. Однако регулятор отмечает, что часть участников использует механизм и для «регуляторного арбитража» — выкупают выпуски друг у друга и обмениваются портфелями, что скрывает реальное распределение рисков.

Какие риски видят регулятор и эксперты

Быстрый рост неипотечной секьюритизации вызывает опасения: такие структуры могут снижать прозрачность активов для инвесторов и усложнять надзор. Эксперты предупреждают о потенциальном накоплении системных рисков при недостаточном раскрытии информации и слабой стандартизации сделок.

«Напомню: нечто похожее было в США в 2008 году — сначала появились обычные ипотечные бумаги, затем производные, и так выросла пирамида. Мы пока у подножия, но темпы роста размещений впечатляют», — сказал управляющий директор «Ренессанс Капитала» Дмитрий Александров на встрече 27 мая.

Регулятор призывает к более тщательному мониторингу рынка и повышению требований к раскрытию данных о качествах базовых кредитов и структуре выпусков, чтобы инвесторы могли правильно оценивать риски.